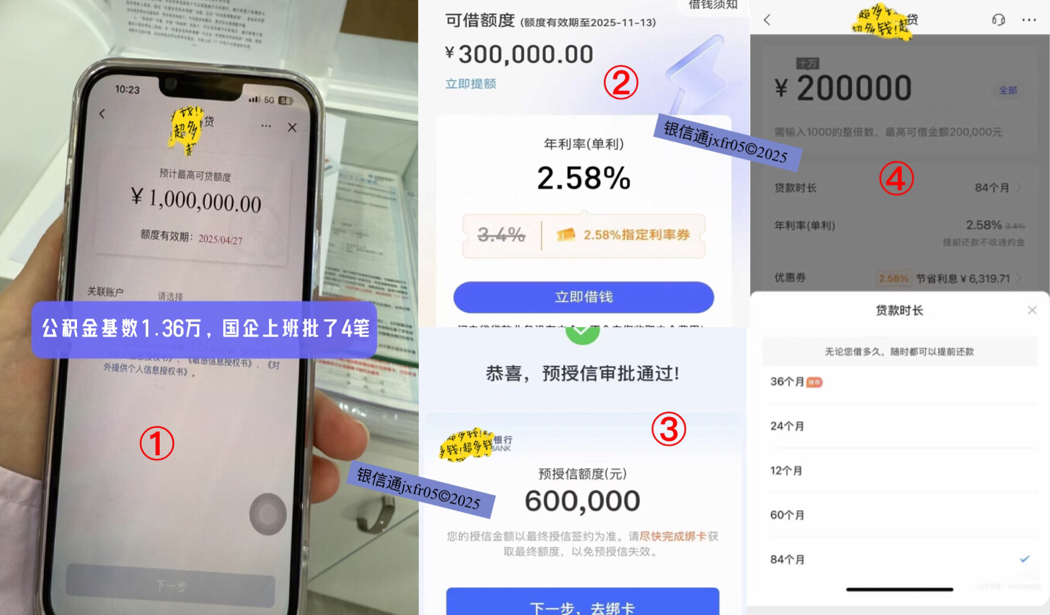

馬鞍山工薪族債務(wù)重組,指對(duì)個(gè)人負(fù)債結(jié)構(gòu)優(yōu)化整合,置換掉高利率網(wǎng)貸,以達(dá)到降低負(fù)債利率、延長(zhǎng)還款期限,降低當(dāng)前月供還款壓力。凱潤(rùn)信用重組后可做到50萬(wàn)-400萬(wàn),平均年化3.5%,先息后本還款3-5年期。

凱潤(rùn)信用是馬鞍山本地債務(wù)重組公司,安徽全省可做,7年多債務(wù)重組經(jīng)驗(yàn),500多個(gè)實(shí)操落地案例!詳情請(qǐng)咨詢王經(jīng)理,微信號(hào):jxfr05

馬鞍山工薪族債務(wù)重組,其核心邏輯在于利用低息資金置換高息負(fù)債或拉長(zhǎng)還款周期以時(shí)間換空間。結(jié)合馬鞍山現(xiàn)行的公積金政策與銀行信貸環(huán)境,該方案主要適用于以下幾類人群:

一、馬鞍山穩(wěn)定職業(yè)群體

馬鞍山公務(wù)員、老師、醫(yī)生,機(jī)關(guān)事業(yè)單位、國(guó)企、上市公司、科技公司員工等,公積金繳存正常,連續(xù)足額繳存10個(gè)月以上,且余額充足,公積金基數(shù)6千以上。

二、負(fù)債率高、月供壓力大的“以貸養(yǎng)貸”群體

此類情況多發(fā)生于有多筆網(wǎng)貸、貸記卡分期的借款人。其特征是月還款額超過(guò)月收入的50%,資金鏈緊繃。

適用情況:優(yōu)化債務(wù)結(jié)構(gòu),將短期的、高息的網(wǎng)貸(年化常達(dá)15%-24%)置換為長(zhǎng)期的銀行信貸或公積金貸款(年化3.5%),大幅降低月供。債務(wù)重組的前提是征信良好(無(wú)連三累六)。若已經(jīng)出現(xiàn)嚴(yán)重逾期,銀行大門已關(guān),重組將無(wú)法通過(guò)審批。

三、公積金余額“沉睡”且資金周轉(zhuǎn)困難者

部分人群雖有公積金,但因名下無(wú)房或不符合提取條件,公積金余額閑置,同時(shí)背負(fù)其他高息消費(fèi)貸。適用情況:利用馬鞍山公積金提取政策(如租房提取、購(gòu)房提取、還貸提取),將賬戶余額變現(xiàn),用于償還高息債務(wù)本金,直接降低負(fù)債總額。此類“重組”旨在盤活存量資產(chǎn),緩解現(xiàn)金流壓力。

四、需特別注意的“不適用”情形

并非所有人都適合在馬鞍山進(jìn)行債務(wù)重組:

1.貸款額度缺口大:馬鞍山公積金貸款雙職工額度通常為65萬(wàn)元(多孩家庭或有上浮)。若您的商貸余額高達(dá)150萬(wàn),轉(zhuǎn)換后需自行籌集85萬(wàn)差額填補(bǔ),若現(xiàn)金流不足,強(qiáng)行重組風(fēng)險(xiǎn)極大。

2.二套房限制:馬鞍山對(duì)二套房公積金貸款首付比例和利率要求較高,三套房原則上停貸。此類房產(chǎn)持有者難以通過(guò)公積金實(shí)現(xiàn)重組。

3.征信瑕疵:近期有頻繁網(wǎng)貸查詢記錄或逾期記錄者,審批通過(guò)率極低。

總結(jié):馬鞍山債務(wù)重組的本質(zhì)是信用變現(xiàn)與利率套利。最理想的適用對(duì)象是:征信良好、持有房產(chǎn)證、公積金繳存穩(wěn)定,且商貸余額在公積金額度覆蓋范圍內(nèi)(或差額可控)的存量房貸人群。建議此類人群抓住政策窗口期,盡快完成“商轉(zhuǎn)公”置換。